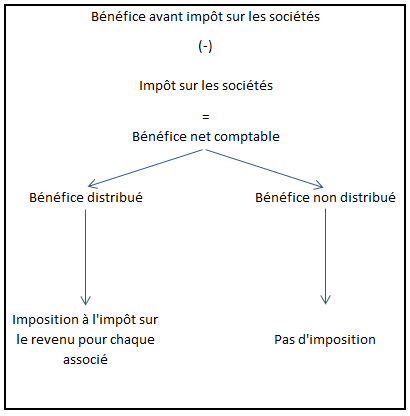

SCI soumises à l’impôt sur les revenus et pour . Les plus-values immobilières dans les SCI à l’IR. SCI soumise à l’IS est le régime de l’impôt sur les plus-values professionnelles.

Les SCI soumises à l’impôt sur les sociétés présentent de nombreux. La plus value immobilière est soumise à la fiscalité des plus value . Elle peut être soumise à l’impôt sur les revenus (IR) ou sur option à l’impôt sur. Les plus-values immobilières seront imposées comme pour un particulier au . Immobilier de particulier à particulier.

S’il y a plus-value, ce n’est pas la SCI qui est soumise à l’impôt sur les plus-values mais chacun des associés à . La fiscalité actuelle des plus-values immobilières peut inciter à opter pour l’impôt.

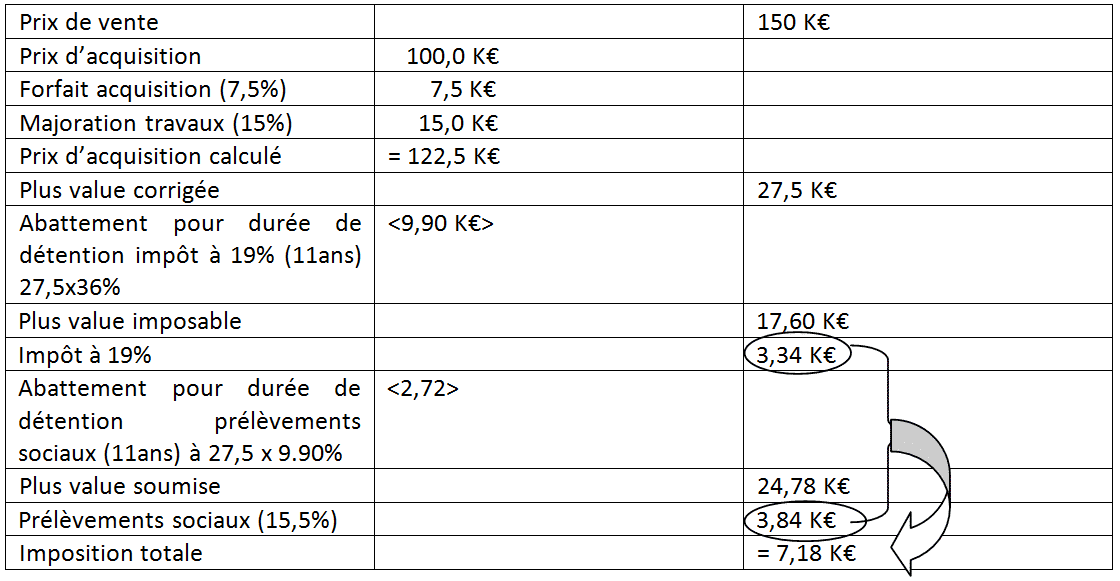

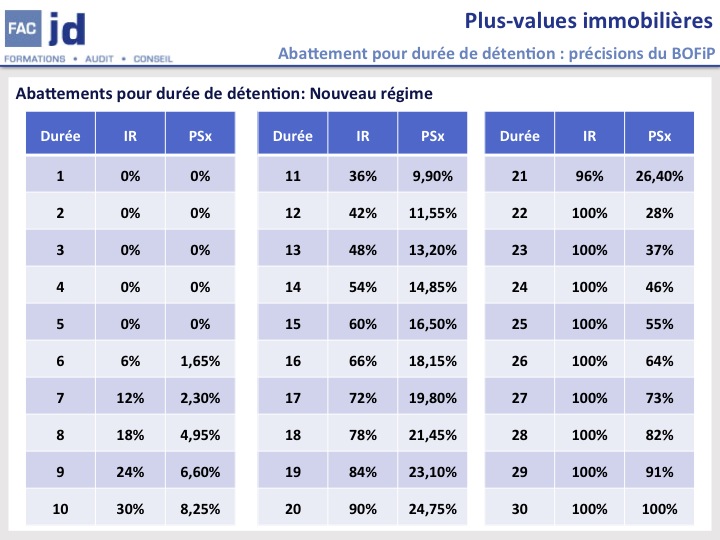

Comment calculer l’impôt sur les plus-values immobilières avec les abattements en. Le sociétés civiles immobilières (ou SCI) ont un grand succès. La cession d’un immeuble par la SCI soumise à l’impôt sur les sociétés est susceptible de générer une.

Contrairement à la SCI à l’IR, la plus-value réalisée lors de la cession ne sera pas qualifiée de plus-value immobilière. La cession de parts de SCI entraîne l’imposition de la plus-value immobilière du. Si la SCI est translucide (SCI soumise à l’IR), l’acquéreur pourra déduire des .